○この記事で伝えたいこと。

- 確定拠出年金のメリットは節税できること。

- ただしお金を老後まで引き出せないので、長期目線でお金を管理すること。

こんにちはー、ウチダです!

今回は確定拠出年金のメリットとデメリットを説明します。

(参考:サラリーマンの節税方法は?)

確定拠出年金のメリットは節税できること。

老後2000万円問題のときにイデコが話題になりました。

また、会社でDC年金に加入している人も増えています。

それ何なの?

これらは確定拠出年金という制度です。

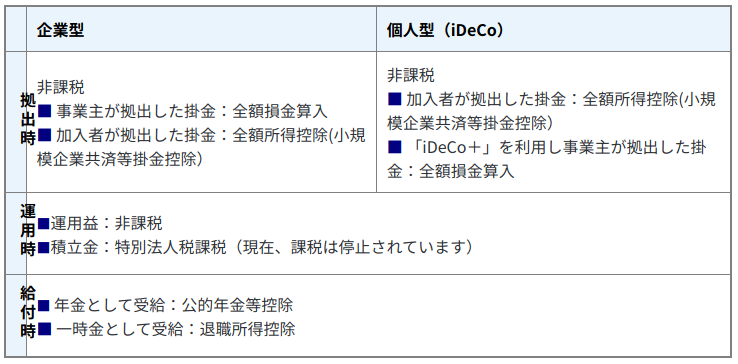

- 確定拠出年金は、拠出された掛金とその運用収益との合計額をもとに、将来の給付額が決定する年金制度です。

- 掛金を事業主が拠出する企業型年金と、加入者自身が拠出する個人型年金(iDeCo)があります。

- (出典:厚生労働省、確定拠出年金の概要:リンク)

つまり毎月お金を出して、自分で運用することで老後のお金を作ろうという制度です。

DC年金で言うと、「お金は出すから自分で年金を作ってね」ってことか〜。

確定拠出年金のメリットは、主に税金を減らせる点です。

- 毎月の掛け金がすべて所得控除に含まれるため、所得税や住民税が減る。

- 運用中の利益に税金がかからない。

- 老後にお金を受け取る際にも税金の控除がある。

(出典:厚生労働省、確定拠出年金の概要:リンク)

この記事では所得税と住民税の節税効果にしぼって説明します。

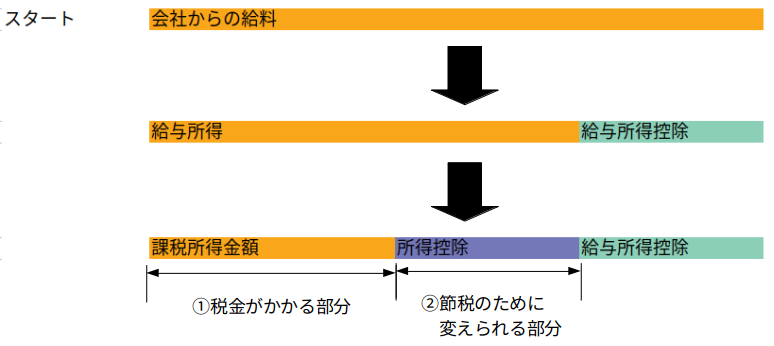

まず税金の計算イメージを思い出しましょう。

税金は①課税所得金額に税率をかけて計算されます①。

したがって、節税には所得控除を大きくすることが重要です②。

確定拠出年金のメリットで説明したように、すべての掛け金は所得控除に含まれます。

掛け金が大きいほど所得控除が大きくなり、税金が減ります。

具体的にいくら税金が減るの?

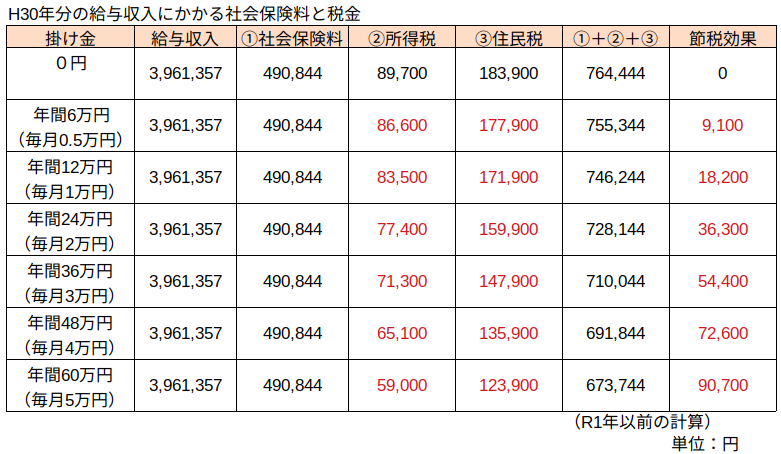

H30年分のぼくの給与収入を使って節税効果を計算します。

表2は左端に掛け金を示し、右端に節税効果を示しています。

毎月1万円の掛け金で年間1.8万円もの節税効果があるのです。

節税効果が大きいね〜。

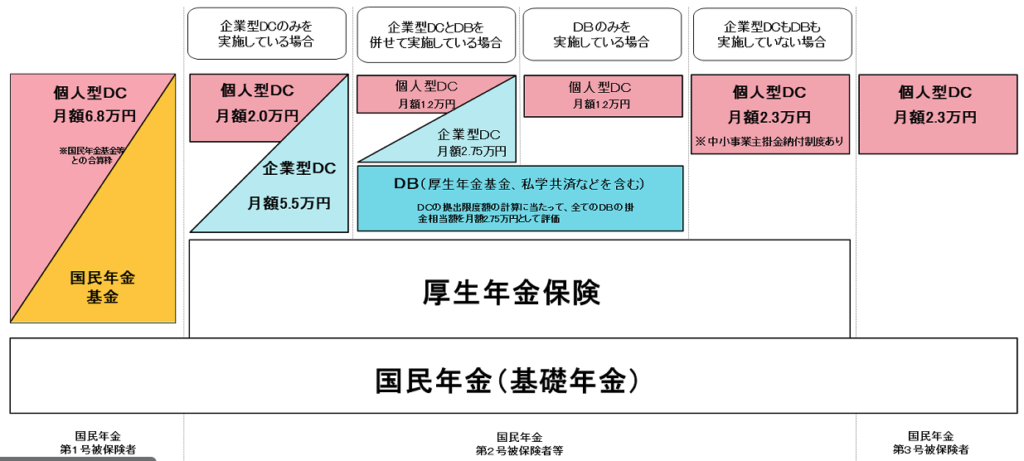

ただし、掛け金には制限があるので、節税効果を大きくするために掛け金を無限に増やせるわけではありません。

(出典:厚生労働省、確定拠出年金の拠出限度額:リンク)

お得なんだけど、制限もあるんだね〜。

デメリットはないの?

確定拠出年金のデメリットは老後まで引き出せないこと。

- 運用中のお金は原則60歳まで引き出せない。

- 運用に失敗すると、お金が減る可能性がある。

お金を60歳まで引き出せないことが最大のデメリットです。

例えば40歳のときに「子どもの教育資金が足りないから、確定拠出年金からお金を下ろそう」ということはできません。

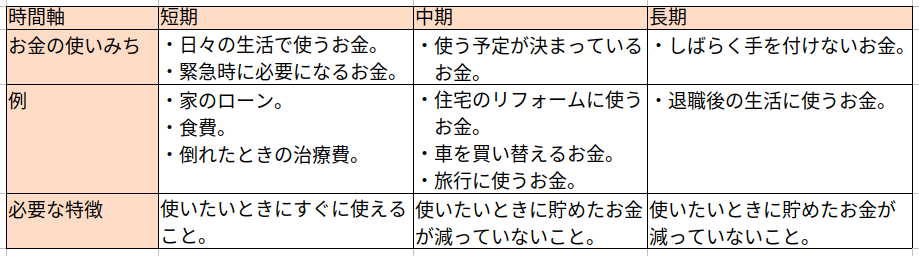

したがって、確定拠出年金の掛け金は長期目線のお金の管理にするべきです。

(参考:お金管理の時間軸とは?)

計画性を持って掛け金を決めることが大事ってことね!

運用に失敗するとお金が減る件については、今後の記事で対策を説明しますね。

まとめ

確定拠出年金で税金を減らせること、掛け金は長期目線で管理する必要があることを説明しました。

税金はコストだという認識を持って、適切な掛け金でしっかり節税しましょう。

節税できるし、お金が増える可能性があるならやってみようかな〜。

ここまで読んでくださりありがとうございました。^^