こんにちは、うっちゃんです。

こんな悩みを抱えていませんか?

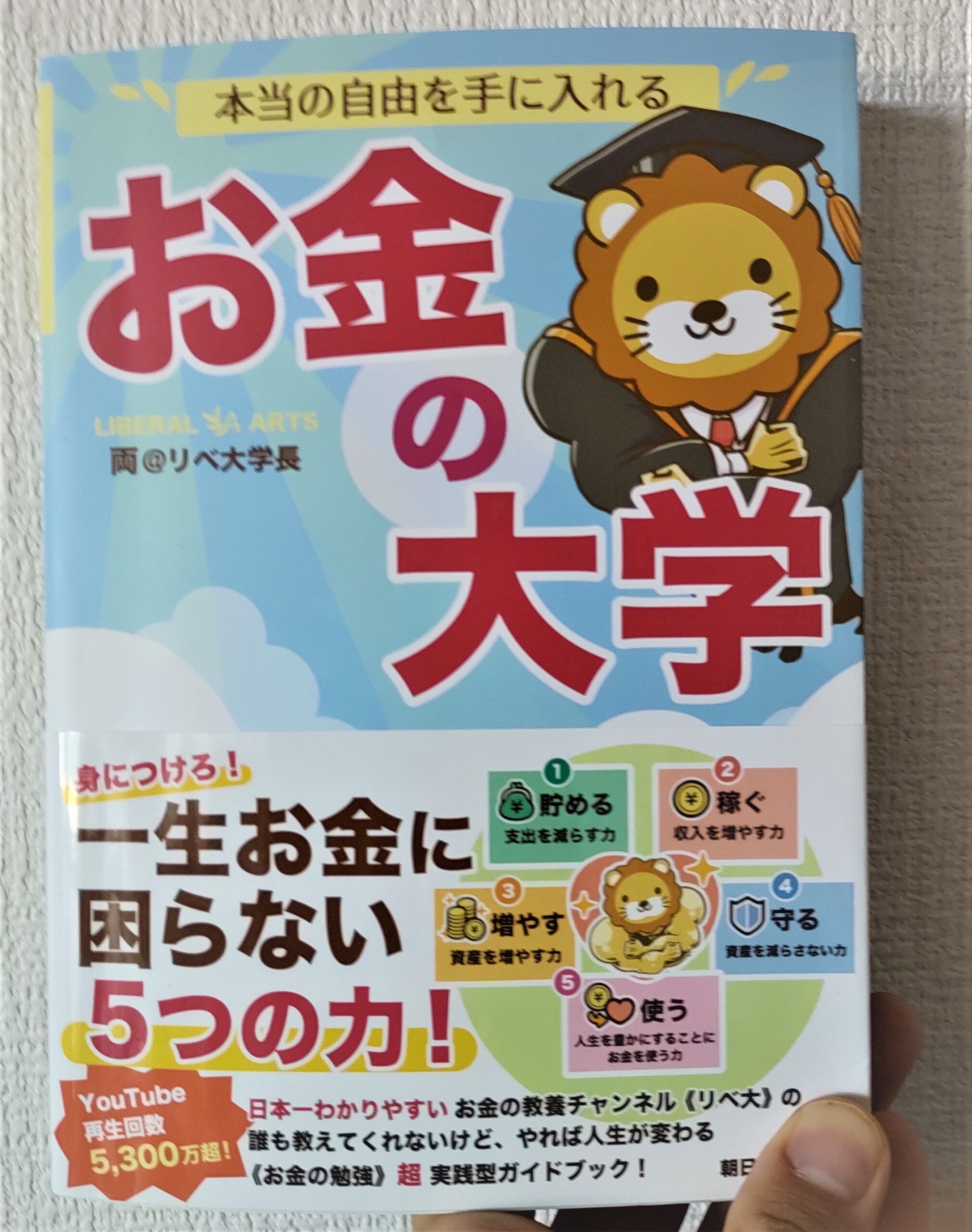

リベ大@両学長のお金の大学ってどんな本?

保険の見直しに使える?

私も実践したらお金を貯められる?

今回はお金の大学のレビューと感想を紹介した後、

私が保険を見直した結果をお伝えします。

この記事で分かること

- お金の大学のレビューと感想

- 保険の見直しに使った結果

- お金の大学が向いていない人の特徴

この記事がお金を貯めるきっかけになると嬉しいです。

目次

リベ大@両学長のお金の大学のレビューと感想

まずは著者と本の内容を紹介します。

リベ大@両学長とは

リベ大@両学長は日本一自由な会社の社長です。

ITビジネスが本業ですが、「自由な人を増やす」という夢を叶えるために家族や友人向けに情報発信を始めました。

これがリベラルアーツ大学の始まりです。

節約、税金、投資、副業などお金の教養を軽妙な関西弁で分かりやすく解説したことで人気を博しています。

そんな両学長の初の著書がお金の大学です。

お金の大学とは

一生お金に困らない5つの力をまとめた本です。

- 貯める=支出を減らす力

- 稼ぐ=収入を増やす力

- 増やす=資産を増やす力

- 守る=資産を減らさない力

- 使う=人生を豊かにすることにお金を使う力

長寿化に伴い生活費を稼ぐために死ぬまで働く必要性が指摘されるなか、日本人の公教育にはお金について学ぶプログラムがありません。

両学長が事業経営や数多くの億万長者との付き合いを通じて学んできたお金のことを体系的にまとめたのが本書になります。

本の感想

スマホ代や生命保険、自動車保険、賃貸物件の節約方法はとても身近ですぐに実践できる内容がつまっており、本の知識がかなり役立ちました。

読者は20~30代の独身サラリーマンで、貯金がなかなかできない人を想定しています。

また副業や投資まで書いてあるので、一人一冊は側に置いておきたいと感じました。

漫画やイラスト形式での説明も載っているので、中学生でも理解できる内容だと思います。

お金の大学を保険の見直しに実践する

良本でも実践できなければ貯金はできませんよね。

そこで私がお金の大学を読んで実践したことを、保険をテーマにして紹介します。

生命保険は必要最小限にする

個人年金保険や医療保険、介護保険は解約して毎月の支出を抑えました。

高額療養費制度や障害年金などの公的な保障に加え、いざというときは貯金を使おうと決心すれば生命保険は多くいりません。

掛け捨ての定期保険、収入保障保険さえあれば万が一自分が亡くなっても家族を守れるでしょう。

車両保険はつけない

自動車保険の保険料を大きく下げるには車両保険に着目します。

車両保険とは自車の損害を補償するもので、例えばバック駐車で塀にぶつけたときに車体を直すのに使えます。

ただ、車両保険を使うと次年度以降の保険料が上がるため、上がった分の保険料を合わせると修理代と同程度なんてこともあります。

そこで車両保険は外してしまい、万が一の事故の時は自腹で出すと覚悟を決めます。

そうすれば月々の保険料は大きく下げられます。

火災保険の破損・汚損補償を使う

賃貸物件の退去時に管理会社から修理費用などを請求された場合、原因によっては火災保険が使える可能性があります。

最終的には保険会社の判断になりますが、トラブルがあったときは火災保険が使えるかもしれないと覚えておきましょう。

自腹で出す費用が浮けば、その分を貯金に回せますね。

お金の大学が向いていない人の特徴

お金の大学は多くの人に支持される一方、必ずしも本の内容通りにいかない人もいます。

例えば本書はサラリーマン向けに書かれていますが、自営業者は公的な保障も手薄になりがちなので、自ら保障を用意する必要があります。

ここではお金の大学が向いていない人の特徴をまとめたので紹介します。

貯金ができない

スマホ代や保険を見直して節約したのはいいものの、浮いたお金を趣味や遊びに使ってしまうタイプです。

保障だけ薄くして貯金ができないのであれば、最初から手厚い保障で自分を守るほうが万が一に備えられます。

自腹はしたくない

お金の大学では公的保障に合わせて、貯金からお金を出せば事足りるという考え方です。

病気やケガになったとき、自腹で払いたくない人には向いていません。

他人任せにする

各人の状況は異なるため、万が一の事態への備え方もそれぞれ異なります。

例えば貯金が10万円しかない人が入院、手術をすることになれば、明らかに経済的にピンチです。

医療保険があれば給付金で事足りますが、解約すれば何の保障も残りません。

でも、貯金が100万円あれば自腹でなんとかなるでしょう。

人によって経済状況が異なるケースがあるので、自分で考えて決断する必要があります。

これを他人任せで、すべて言われたとおりにしていると危険なので気を付けましょう。

万が一の保障がどれだけ必要か、判断がつかない場合はプロに任せるのも一つの手です。

以上がお金の大学のレビューと感想でした。

この記事がお金を貯めるきっかけになると嬉しく思います。