○この記事で伝えたいこと。

- 保険料控除を使うことで節税できる。

- ただし確定拠出年金のほうが節税効果が大きい。

こんにちはー、ウチダです!

今回は保険料控除の節税効果について説明します。

保険料控除の節税効果を計算!

保険はたくさん種類がありますが、いくつ加入していますか?

自動車保険、生命保険、医療保険、個人年金保険に入ってるよ〜。

保険の中で生命保険、個人年金保険、介護医療保険は節税効果があるのです。

- 納税者が生命保険料、介護医療保険料及び個人年金保険料を支払った場合には、一定の金額の所得控除を受けることができます。

- これを生命保険料控除といいます。

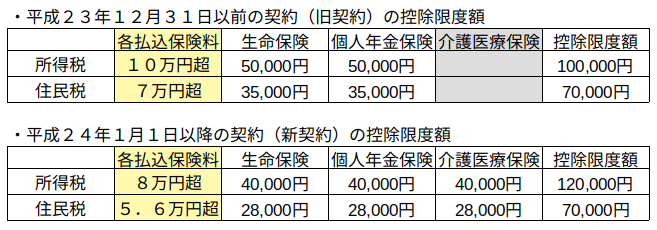

- 平成24年1月1日以後に締結した保険契約等に係る保険料と平成23年12月31日以前に締結した保険契約等に係る保険料では、生命保険料控除の取扱いが異なります。

- なお、保険期間が5年未満の生命保険などの中には、控除の対象とならないものもありますのでご注意ください。

- (出典:国税庁、生命保険料控除の概要:リンク)

保険料控除は契約のタイミングによって控除限度額が異なります。

左側の払込保険料(黄色)は1年間に保険会社に支払った金額で、白枠は所得控除に入れられる金額です。

例えば新契約で生命保険料を9万円払ったとしても20万円払ったとしても、所得控除には生命保険控除としてどちらも4万円までしか入れられません。

たくさん払っても、所得控除には限度があるんだね〜。

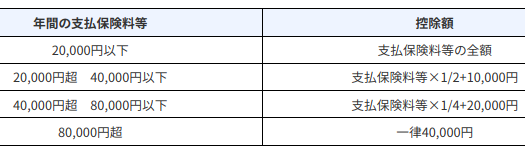

所得税の場合、所得控除に入れられる保険料は表2で計算します。(新契約)

(出典:国税庁、生命保険料控除額の金額:リンク)

ちなみに所得税を計算する場合と住民税を計算する場合で、控除額は計算式が異なっています。

具体的にいくらお得になるの?

では、保険料控除の節税効果を見ていきます。

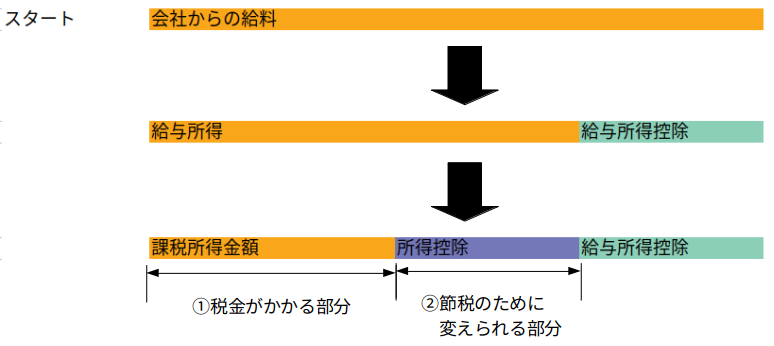

まず税金の計算イメージを図1に示します。

税金は課税所得金額に税率をかけて計算されます①。

そのため、節税には所得控除を大きくすることが有効です。

保険料控除は支払った保険料の一部が所得控除に含まれるため②所得控除が大きくなります。

これによって①課税所得金額が減り、結果として税金が減ります。

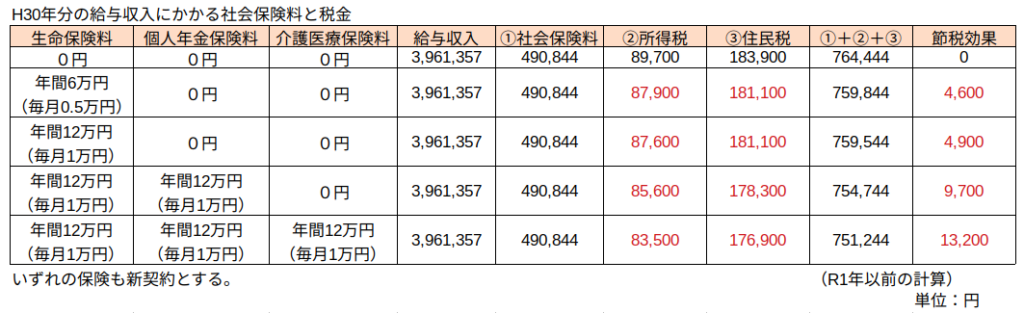

これを踏まえた上で、ぼくの給与収入を用いて節税効果を見ましょう。

生命保険に毎月1万円支払ったとすると、年間で4,900円の節税効果が得られることがわかりました。

節税効果は大きいの?小さいの?

節税効果は確定拠出年金のほうが大きい。

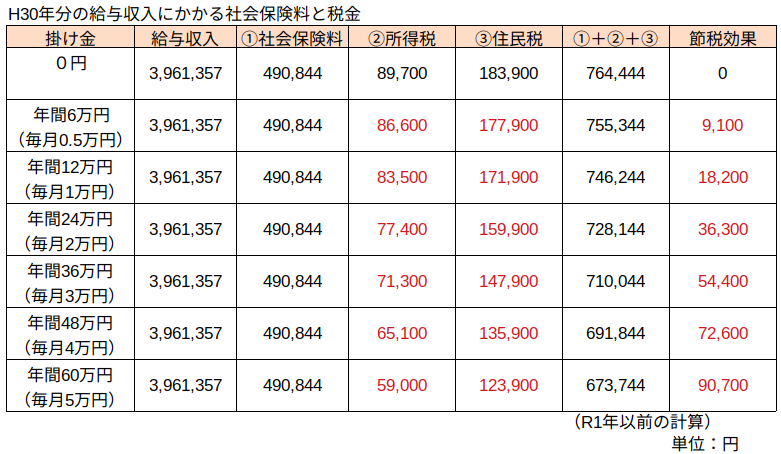

確定拠出年金の節税効果と比較してみましょう。(参考:確定拠出年金の節税効果は?)

毎月1万円支払った場合、年間で確定拠出年金は18,200円、生命保険は4,900円の節税効果が得られます。

確定拠出年金の節税効果がすごい!

保険でも節税できますが、確定拠出年金の方がかなり大きいのです。

まとめ

保険料控除を使うことで節税できるが、節税効果は確定拠出年金のほうが高いことを説明しました。

また、保険は契約した条件が満たされないとお金をもらえないという性質もあります。

医療保険なら、入院しないとお金をもらえないよね〜。

保険の話は今後の記事でくわしく説明します。

ここまで読んでくださりありがとうございました。^^