親世代の常識は疑え!確定拠出年金ができた背景を解説します

2024-07-16 by うっちゃん

こんにちは。

投資で老後資産づくりに励むうっちゃんです。

2019年に老後2000万円問題が話題になり、同時に確定拠出年金(DC年金、イデコ)もニュースに取り上げられました。

しかし、時代背景をよく知らない方も多いのではないでしょうか?

そこで、今回は確定拠出年金ができた背景を説明します。

この記事は内容に広告・プロモーションを含みます。

昔はお金を増やすのが簡単だった

今回はガル子さんとボイ男くんの家庭を使って説明します。

ガル子さんは専業主婦、ボイ男くんは会社勤めのサラリーマンです。

2人が晩ごはんをとっていると、ニュースで老後2000万円問題が話題になりました。

老後資金が気になったガル子さんは、晩ごはんの後に父のおじいに電話しました。

ガル子「おじい、退職金について教えてよ。退職金はどうやって支払われているの?」

ジイ「退職金は会社が払ってくれるものなんよ。」

おじいはガル子さんに退職金の説明をはじめました。

おじいの会社では、確定給付企業年金を採用していました。

- 確定給付企業年金では退職金はあらかじめ確定している。(独自の計算式あり)

- 将来受け取る年金の額が、会社によって保証される。

- 会社が従業員の退職金を運用して作る。

- 会社の運用実績が悪い場合、会社は追加でお金を出さないといけない。

ジイ「いわゆる、昔の退職金制度じゃよ。会社に長くいれば退職金はたくさんもらえたわい。あの時代はよかったのお。」

バア「1000万円は溶かしてしもうたけどね。」

ジイ「お、おばあ!後ろにおったんか!わしが悪かった!離れんといてくれ〜。」

おじいは泣きつくような声を出しながら、電話を切りました。

(参考:資産運用を短期でやめて失敗した話)

電話の後、ガル子さんは不思議な気持ちになりました。

ガル子「昔は、会社が退職金を用意してくれていたんだよね?なんで今は自分で退職金を準備しないといけないんだろう・・・。」

ガル子さんはスマホで情報を探しました。

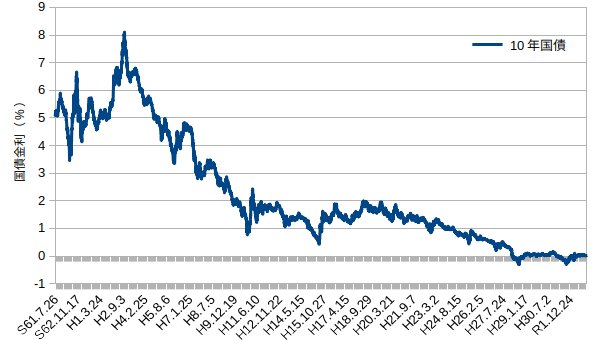

すると、こんなグラフを見つけました。

これは10年国債の金利の推移を表しています。

(参考:10年国債の金利)

H5年(1993年)までは金利が5%程度ありますが、その後急落しています。

例えば、H5年に10年国債を購入した場合、次のようになります。

- 支払ったお金は10年後のH15年まで返ってこない。

- 投資額の5%がリターンとして毎年もらえる。

(参考:資産運用における債券とは?)

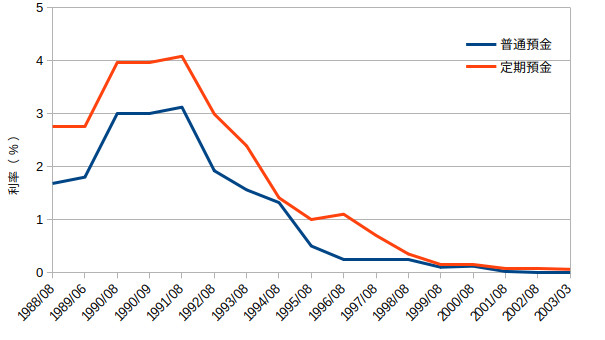

また、10年国債の金利は預貯金の金利とも関係があります。

ゆうちょ銀行の定期預金の利率を見ると、1993年頃は3%弱ありました。

10年国債の金利と預貯金の利率には2%弱の差があり、これで銀行は儲けることができました。

ガル子「そうか!昔は国債の金利が高かったから、銀行の利率も高かったんだ!そして、会社は銀行にお金を預けるだけで、簡単にお金を増やせたんだ!」

しかし、いまは国債も預貯金も利率がほぼ0%です。

ガル子「これが時代が変わったってことね〜。」

確定給付年金の説明のとおり、従業員の退職金が不足した場合、会社が追加でお金を出す必要があります。

これは会社にとってリスクです。

そこで、確定拠出年金という新たな制度が誕生したのです。

ガル子「国債という安全資産の金利が下がってしまったから、昔よりお金を増やすのが大変になったんだ。」

ガル子さんは確定拠出年金を調べる決意をしました。

つづく

時代とは経済の変化を指している

今回は確定拠出年金ができた背景を説明しました。

要するに、国債(安全資産)の金利が下がって、お金が増やしにくくなったから、従業員に自分でお金を増やすように促す制度ができたのです。

つまり、いまの時代は自分でお金を増やす方法を学ぶ必要があるのです。

昔の人のように不勉強では生きていけません。

資産運用を一緒に勉強して、正しいお金の増やし方を身につけましょう!

この記事が面白いと思ったらTwitterやブログで紹介していただけますと嬉しいです。