○この記事で伝えたいこと。

- ライフイベントによって備えるべきお金は異なる。

- ライフイベントのたびに保険を見直すこと。

こんにちはー、ウチダです!

今回はライフイベントのたびに保険を見直す必要性を説明します。

ライフイベントのたびに保険を見直そう。

保険は見直した方がいいと聞くけど、いつ見直したらいいの?

一言でいうと、ライフイベントが発生したときです。

ライフイベントが発生すると必要保障額が変わるので、保険の必要性が変わるのです。

ここでは子持ちのサラリーマン家庭のケースを用いて考えていきましょう。

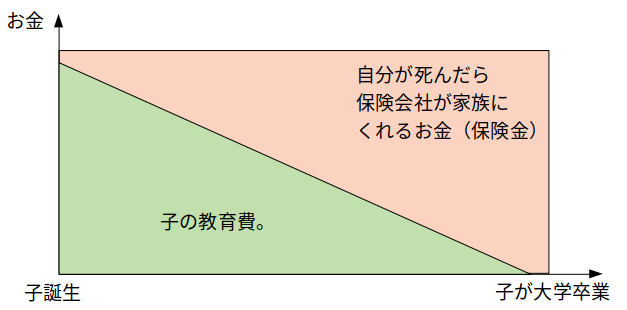

サラリーマンが子育て中に自分が亡くなるリスクに備えるとすると、必要になるお金は次のイメージになります。

自分と結婚相手の治療費、葬式費は毎月の貯金で十分に備えられるとすると、問題は子どもの生活費と教育費への備えです。

よほどお金がある家庭でない限り、死亡保険で備えることになるでしょう。

子どもの生活費と教育費への備えは三角形になります。

これは子どもが生まれたときは幼稚園→大学卒業まで、中学校に入れば中学校→大学卒業まで、という感じで将来必要になる教育費が減っていくためです。

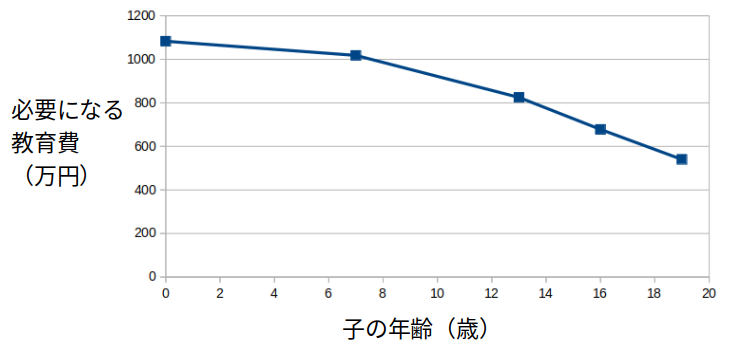

子どもの教育費ってどのくらい?

子どもの教育費にしぼって考えると、すべて公立の学校に通うとして幼稚園→大学卒業までに1100万円が必要になる試算です。

(出典:加藤梨里、【保存版】子育て費用はいくら必要?幼稚園から大学卒業までの教育費をFPが解説、よりグラフ作成:リンク)

あくまで教育費だけで1千万円は見ておくのね〜。

保険でどう備えるの?

例えば定期保険で死亡に備えるとして、現在25歳男性の人が保険金1100万円、期間25年の死亡保険に入ると毎月1423円で済みます。

保険会社に支払うお金は25年間で合計約43万円です。

(出典:オリックス生命保険、保険料シミュレーション:リンク:この記事ではこちらを用いて試算。)

毎月1.4千円で死亡リスクに備えられるってお得!

でも、これってもったいなくないですか?

子どもの成長に関係なく、自分が亡くなったら1100万円を家族が受け取るわけです。

もっと保険金を三角形に近づけて、保険会社に支払うお金を減らせないでしょうか?

例えば10年ごとに保険金を見直すために、10年ごとに保険に入り直したとします。

ケース1は1つの定期保険にずっと入っていた場合で、ケース2は10年ごとに保険を見直したケースです。

ケース2のほうがケース1より合計で3万円安くなりました。

保険を見直したほうが、トータルの支出が低くなってる!

したがって保険はライフイベントに合わせて見直したほうがコストが安いといえます。

ただ、リスクもあります。

表1で年齢が上がるにつれて保険料も上がりますが、それとは別のリスクです。

年齢が上がるにつれて自分の健康状態が悪化してしまい、保険に入らせてもらえないリスクです。

保険を見直してコストを削減するには健康も大事ですね。

健康は保険料の節約にもなるのね〜。

収入保障保険ならよりコストを抑えられる。

もっとお得な保険はないの?

たしかに図4の保険を見直すケースでも、保険金はまだ三角形にはほど遠いです。

保険金自体を三角形にできないのでしょうか?

それには収入保障保険が便利です。

- 収入保障保険は、あらかじめ決められた保険期間中に死亡した場合、その時点から満期まで死亡保険金をお給料のように年金形式で受け取ることのできる掛け捨てタイプの死亡保険です。

- 収入保障保険は、掛け捨ての死亡保険という点では定期保険と似ているところもあるのですが、

- 時間の経過とともに受け取れる可能性がある保険金総額が少しずつ減っていくという特徴的な仕組みから、定期保険よりもさらに保険料は割安に抑えられています。

- 手ごろな保険料で長期間にわたる保障を用意できる性格ゆえに、残された家族の生活費への備えとして特に人気のある保険となっています。

- (出典:保険相談ナビ、収入保障保険とはどんな保険?メリットやデメリットから、必要性までマルっと徹底解説!:リンク)

つまり自分が亡くなった場合、保険会社から家族に毎月お金がもらえる保険です。

自分の年齢が上がるにつれて保険会社が支払うことになる保険金の総額が減っていくため、保険料が低くなります。

保険料はいくらなの?

例えば45歳から保険に入るとして定期保険と比較すると、毎月の保険料がどれだけ安いのかわかります。

| 保険 | 年齢 | 契約期間 | 保険金 | 毎月支払うお金 |

| 定期保険 | 45歳 | 15年 (60歳まで) | 1800万円 | 7335円 |

| 収入保障保険 | 45歳 | 60歳まで | 契約者が亡くなった時点から 60歳に到達する時点までに 残った期間×毎月10万円 (最大1800万円から減っていく。) | 2090円 |

(出典:SOMPOひまわり、収入保障保険じぶんと家族のお守り:リンク)

定期保険の1/3未満!すごい安いね〜。

ただし、毎月お金を受け取る仕組みなので、一括でお金が必要なケースには向きません。

メリット・デメリットを把握した上で、自分に最適な保険を選びましょう。

まとめ

ライフイベントのたびに保険を見直す必要性を説明しました。

子どもができたら保険を見直そうかな〜。

ぜひ家族と保険を話し合って、自分たちに本当に必要な補償を見つけてください。

ここまで読んでくださりありがとうございました。^^