こんにちは、ウチダです。

私は仮想通貨のマイニングで

月5万円の不労所得を得ています。

さらに2021年に法人を立ち上げました。

法人では会計ソフトfreeeで処理しています。

ただ、ネット上には仮想通貨の会計処理が

あまり載っていないんですよね。

そんなときに税理士に相談したら、

この本を教えてもらいました。

こちらの本に企業がマイニングしたときの

経理処理がよくまとまっていました。

しかし、内容が2019年11月時点のものであるため、

やや古い情報も含まれます。

そこで、2022年1月時点での最新情報を調べて、

記事にまとめました。

この記事を読むと、法人でマイニングしたときの

経理処理について悩まなくなります。

※今回の記事は調査を重ねて書いていますが、

税理士や会計士などの専門家ではないため、

内容を正確に保証するものではありません。

詳細は最寄りの税務署や税理士にお尋ねください。

目次

マイニングの会計処理はどうする?仮想通貨の経理処理を調べた話

まず経理処理は、2020年6月に日本暗号資産取引業協会が公表しています。

(参考:「暗号資産取引業における主要な経理処理例示」公表のお知らせ)

先ほどの本と、こちらの資料を基に経理処理を行います。

まずマイニングで収益を得る流れを整理すると、

- マイニングして新規発行されたコインを受け取る。

- コインを取引所に送金して、売却する。

- 取引所から預金口座に出金する。

課税対象になるのは、1と2です。

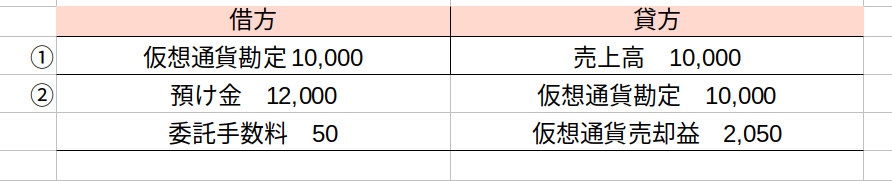

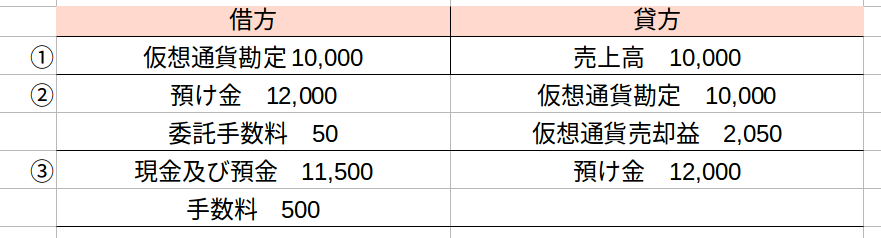

1.マイニングして新規発行されたコインを受け取る

マイニングによって獲得した時点の時価によって

売上高を計上します。

この売上高は消費税の不課税取引に該当します。

さらに、この売上にかかる課税仕入れは、

非課税売上対応課税仕入に区分されます。

また、同額を貸借対照表の仮想通貨勘定に計上します。

このときの仕訳は次のようになります。

注意点は、貸借対照表の勘定科目は

仮想通貨の保有目的によって変わる点です。

- 投資目的 → 投資仮想通貨勘定

- 資金決済目的 → 仮想通貨勘定

マイニングにかかった人件費や電気代、通信費、

設備の減価償却費などのコストは、

売上に対して期間対応する形で原価、経費に計上します。

2.コインを取引所に送金して、売却する

会社が仮想通貨を売却した場合、

その売却価格と取得原価との差額を

損益として計上します。

さらに手数料も入ってきますね。

仮想通貨の譲渡にかかる消費税は非課税です。

販売所と取引所で違いはありません。

取得原価を計算する時は、移動平均法を使います。

計算方法は面倒ですよね。。

プログラムで自動処理するものも作ったので、

もし興味があればご利用ください↓

また損益計算書の表示方法に関しては、

利益または損失を営業外損益に表示します。

3.取引所から預金口座に出金する

最後に出金します。

これで現金化できました。

あとは会計ソフトに入力するだけですね。

今回は会計と仕訳を主に紹介しました。

今後は、freee会計に入力する流れも解説したいと思います。

※今回の記事は調査を重ねて書いていますが、

税理士や会計士などの専門家ではないため、

内容を正確に保証するものではありません。

詳細は最寄りの税務署や税理士にお尋ねください。

このブログでは主に仮想通貨で

お金に働いてもらう方法を紹介しています。

月に1〜2回無料でメッセージを配信して

情報をお届けしているので、

ぜひ友だち追加をお願いします。

ラインの友だち追加はこちら↓

ここまで読んでくださり、ありがとうとございました。^^