○この記事で伝えたいこと。

- リスクは発生確率と被害の大きさであることを考え、情報を集めること。

- サラリーマンにがん保険はいらない。

- 死亡リスクに備えるなら死亡保険にするべき。

こんにちはー、ウチダです!

今回はがん保険は不要である理由を説明します。

がん保険は不要なの?

ウチダくんは「がん保険」に入ってないの?

「2人に1人はがんになる」ってパンフレットに書いてあったよ?

ぼくはがん保険には入ってません。

たしかに、がん保険のパンフレットには「2人に1人はがんになる」と書いてあり、不安な気持ちになりますよね。

でも、がんになるリスクって本当に大きいのでしょうか?

統計情報をもとに調べてみましょう。

(参考:保険におけるリスクの考え方は?)

若年層のがんになる確率および死亡率は低い。

まず、がんになる確率を見ます。

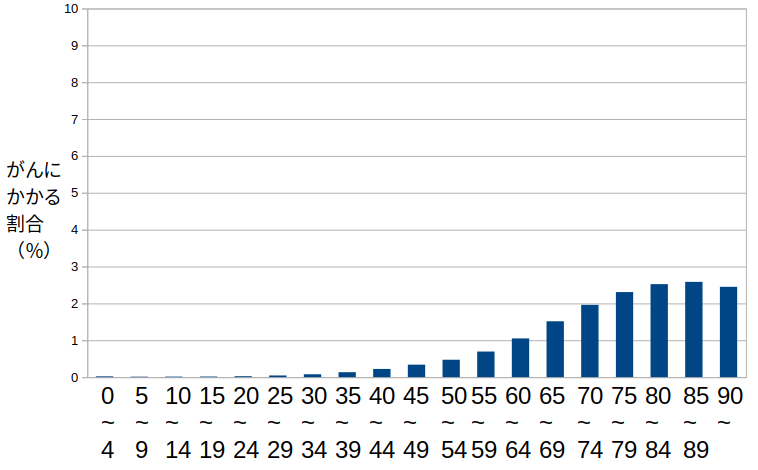

2017年にがんになった人の割合を年齢別にグラフ化しました。

(出典:国立がん研究センターがん情報サービス「がん登録・統計」(全国がん登録):リンク)

年齢が上がるにつれてがんになる人の割合は高くなりますが、20代は0.04%程度です。

想像より低いんだね〜。

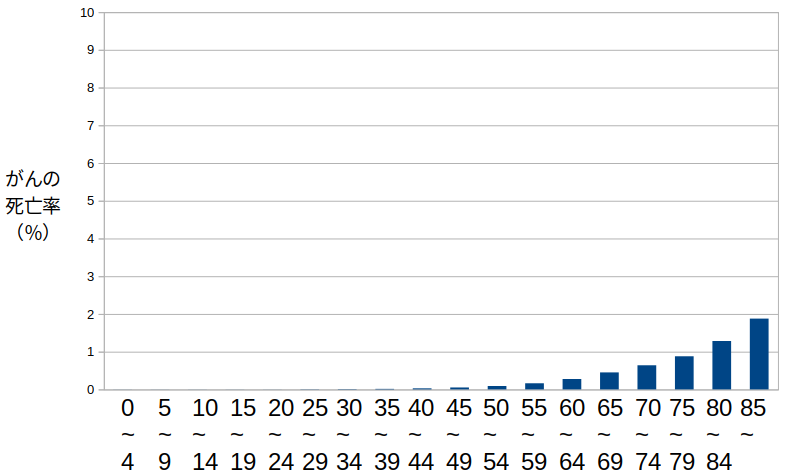

次に、日本人のうちがんで死亡した人の割合を年齢別に見てみます。

(出典:国立がん研究センターがん情報サービス「がん登録・統計」(人口動態統計):リンク)

年齢が高くなるつれてがんで死ぬ人の割合が高くなりますが、80歳までは1%未満です。

したがって、がんになる確率と死ぬ確率は今後数十年は低いと考えています。

リスクのうち発生確率は低いと思ってるんだね〜。

ちなみにがんになった場合の生存率などは、がん情報サービスで統計データが公開されています。

(参考:がん情報サービス、最新がん統計:リンク)

がん保険は不要。

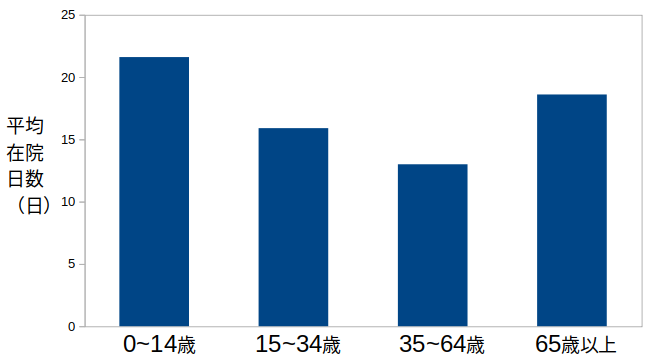

次にガンになった場合の被害の大きさです。

ここでは治療のために入院したとします。

年齢別の平均入院日数をグラフ化しました。

(出典:厚生労働省、平成29年(2017)患者調査の概況、3 退院患者の平均在院日数:リンク)

あくまで平均ですが、25日に満たないことから、1ヶ月程度で退院できると考えられます。

がんの入院日数って意外と短いんだね〜。

ここで、お金の計算をします。

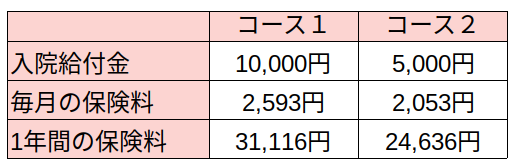

がんになったとき、がん保険から入院1日あたり1万円および5千円を受け取るコースを考えます。

(出典:アフラック、生きるためのがん保険、シミュレーション:リンク)

同一月以内であれば高額療養費が使えるので、ぼくの自己負担は57,600円で済みます。

(参考:高額療養費とは?)

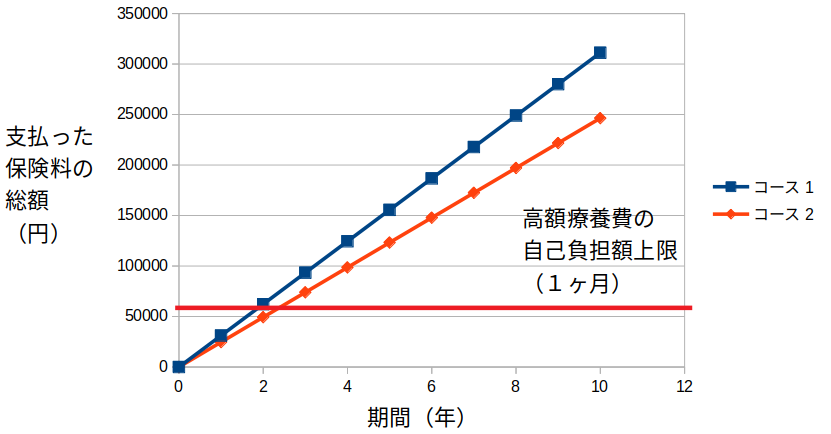

自己負担額と保険料の支払総額を比較すると図4になります。

図4の赤い線は高額療養費の自己負担上限額です。

保険会社に支払う保険料の総額が2年程度で高額療養費の自己負担額を上回ることがわかります。

25歳でがんになる人の割合が0.04%程度であることを考えると、99.96%の確率で損するといえます。

万一がんになって入院したら、お金はどうするの?

1ヶ月程度の入院であれば貯金からお金を出せば問題ないですよ。

入院しても被害は小さいと考えてるわけね〜。

このような理由でぼくはがん保険に入っていません。

死亡リスクに備えるなら死亡保険のほうがいい。

でも、がんで死亡する可能性も考えたほうがいいんじゃない?

たしかに、かなり低い確率であっても可能性はあります。

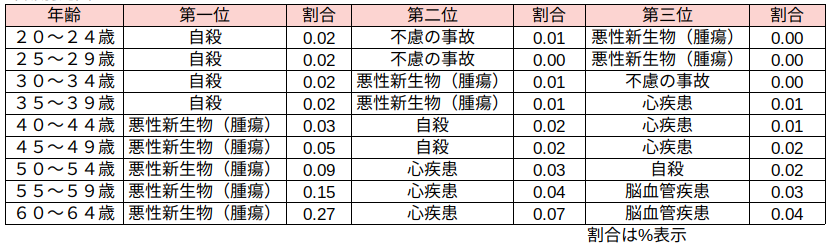

少し話が変わりますが、死亡原因ってがん以外にもたくさんあります。

各年齢の死亡原因を調べたことはありますか?

実は20〜39歳ではがんよりも自殺のほうが順位が上に来ています。

(出典:厚生労働省、平成30年(2018)人口動態統計月報年計(概数)の概況、第7表死亡数・死亡率(人口10万人対)、性・年齢(5歳階級)・死因順位別:リンク)

それに高齢になると心疾患や脳血管疾患など、がん以外の病気も死因になっています。

自分が「いつ」「どの病気」で亡くなるのかわからないね〜。

死亡リスクに備えるなら、がん保険よりも死亡保険がいいです。

まとめ

若者はがんになる可能性が低く、仮にがんで入院しても貯金からお金を出せば済むという考えのもとで、ぼくががん保険に入っていない理由を説明しました。

まずは貯金して、リスクに備えることが大事です。

貯金がない場合はどうするの?

家族に頼るか、お金が貯まるまで保険でカバーすることを考えます。

保険は最後の手段として考えましょう!

ここまで読んでくださりありがとうございました。^^