○この記事で伝えたいこと。

- リスクは被害の大きさと発生確率との関係で考える。

- 保険に入るメリットは契約時点でお金を準備できること。

- 保険は必要保障額を計算してから加入する。

こんにちはー、ウチダです!

今回は保険に加入する前に知っておきたい考え方について説明します。

リスクは発生確率と被害の大きさとの関係で考える。

保険って、かなりたくさん種類があるよね〜。

保険を選ぶとときに必要な考え方ってあるの?

保険に加入する前に、人生にどんなリスクがあるのか見積もる必要があります。

いま、加入している保険は、どんなリスクに備えて加入したか、覚えていますか?

事故や病気のリスクに備えるためかな。

リスクとは、もっと具体的に言うとなんでしょう?

まず、リスクという言葉の意味を調べてみましょう。

- リスク (英: risk)とは、将来のいずれかの時において何か悪い事象が起こる可能性をいう。

- 日本語では「危険」と訳されることもあるが、

- OXFORD英英辞典の定義によるとリスクは「悪い事象」ではなく「悪い事象が起こる可能性」であり、

- 悪い事象の「重大性」と「可能性」のマトリックスによって「リスク」の大小が決定づけられることとなる。

- (出典:Wikipedia、リスク:リンク)

つまりリスクとは自分にとって悪いことが起こる可能性を意味します。

そして、リスクの大小は「重大性」と「可能性」の関係で決まるのです。

保険の場合、リスクってどう考えるの?

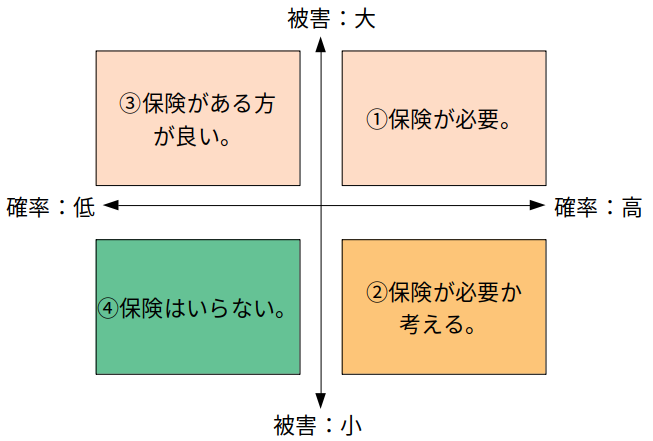

保険におけるリスクの大小は「被害の大きさ(=重大性)」と「発生確率(=可能性)」の関係で考えます。

リスクに対する保険の必要性は図1のイメージで整理できます。

4つのエリアにどんな「悪いこと」が入るのかは人によって異なります。

なぜなら年齢やライフスタイル、公的保障の有無、貯金などが大きく異なるからです。

例えば②のエリアは発生確率が高いものの被害が小さいので、自分の貯金からお金を払うことも考えられます。

もちろん貯金がなければ保険に入ることも必要です。

このように「悪いこと」が図1のどのエリアに入るのか考えることが保険に入る前に必要なのです。

考えるのは大変そうね〜。

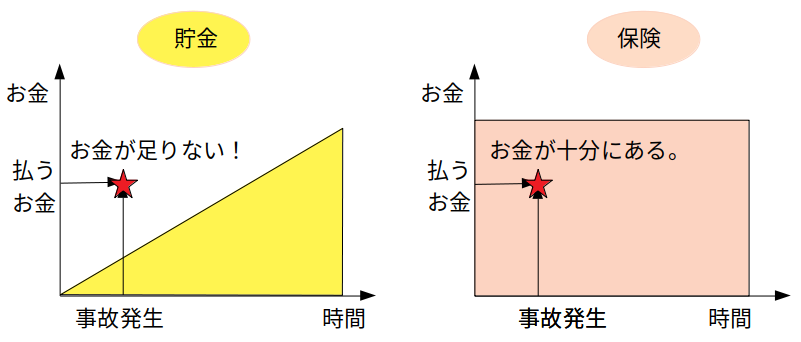

保険に入るメリットはお金を準備できること。

そもそも保険のメリットって何?

最大のメリットは保険を契約した時点でお金を準備できることです。

貯金は給料から生活費を差し引いたお金を貯めるため、大きなお金を準備するには時間がかかります。

もし事故を起こした場合、払わないといけないお金に対して貯金が不足する可能性があります。

一方、保険は契約した時点で保険会社がお金を準備してくれます。

もし事故を起こしても、契約した条件に当てはまっていれば保険会社がお金を払ってくれます。

したがって保険を上手に使うことで、「悪いこと」に対してお金を準備できます。

これがリスクに備えるってことね〜。

保険は必要保障額を計算してから加入しよう。

保険を契約するときに考えなくてはならないのは、保険会社にいくらお金を準備してもらうかです。

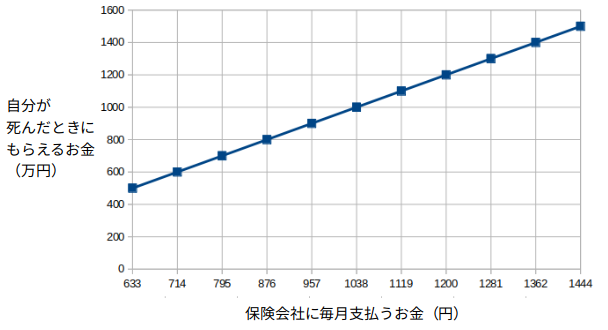

ここでは死亡保険を考えます。

(出典:オリックス生命保険、保険料シミュレーション:リンク)

(25歳男性、保険期間10年の条件を用いて定期保険のグラフを作成。)

自分が死んだときに保険会社がくれるお金が無限にあれば安心ですが、そうともいきません。

保険会社がくれるお金を大きくすると、自分が保険会社に毎月支払うお金も大きくなるためです。

毎月の支出が多いと貯金ができないから、いつまでも保険に頼ることになるもんね〜。

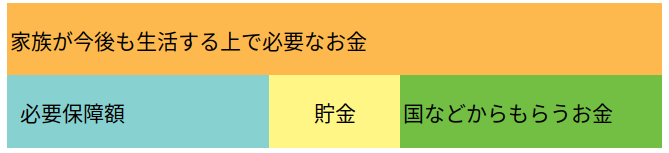

自分が死んだときにお金がいくらあれば家族が生活できるのか考えた上で、適切な保険を契約するべきです。

このとき保険会社に準備してもらうお金を必要保障額といいます。

必要保障額=家族が今後も生活するのに必要なお金ー(いまの貯金+死んだときに国などからもらえるお金)です。

家族が今後も生活するのに必要なお金は家計簿、もしくはキャッシュフロー表から見積もることができます。

(参考:キャッシュフロー表とは?)

死んだときに国などからもらえるお金は遺族基礎年金、遺族厚生年金など国の補償を調べておきます。

(参考:生命保険文化センター、公的な遺族年金の仕組みについて知りたい:リンク)

必要保障額の計算はかなり大変ですが、保険会社に毎月支払うお金を小さくするために必要な計算です。

保険は人生で2番目に高い買い物っていうもんね〜。

また、家族にどのようなリスクがあるのか考える機会ですので、ぜひ家族プロジェクトとして計算してください。^^

まとめ

リスクは被害の大きさと発生確率の関係であること、保険に加入するメリットは契約したときにお金を準備できること、保険は必要保障額を計算してから加入することを説明しました。

保険の営業ではリスクのうち被害の大きさを目立たせて、不安を保険でカバーしましょうという流れが多いです。

しかし、発生確率を考えることや本当に必要なお金がいくらなのか見積もることが金融リテラシーとして必要です。

大変だけど、保険を見直してみようかな〜。

ここまで読んでくださりありがとうございました。^^