こんにちはー、ウチダです。

子どもがいる家庭にとって、教育資金は重要なテーマです。

そこで、今回は時代と預金利率について話します。

子育ては教育資金が悩ましい

今回はガル子さんの家庭を使って説明します。

ガル子さんはボイ男さんと結婚しています。

ガル子さんは医療系事務、ボイ男さんはメーカー勤務の共働き家庭です。

ガル子さんは妊娠しており、来年には出産する予定です。

育児休暇を取得する予定であり、来年から1年間は収入が減る見込みです。

しかし、これまで貯金に励んでこなかったため、子どもの教育資金に不安があります。

子どもが増えても生活はできるけど、教育資金はどーしょーかな。。。

わしが出世して、なんぼでも稼ぐけん、安心せんけん♫

しかし、出世は確約されたものでもなく、収入が確実に伸びるとはいえません。

さらに、10年に一度は景気が悪くなり、ボイ男さんのボーナスがカットされた経験もあります。

家計を任されていることもあり、責任感が強いガル子さんは悩みました。

私を育てる時、お母さんはどうしてたんだろう?

ガル子さんは親の経験が役立つと思い、母のおばあに話を聞くことにしました。

親世代は利率に恵まれていた

さっそくガル子さんは実家に帰り、おばあに尋ねました。

私って大学まで行かせてもらったけど、教育資金はどうやって作ったの?

郵便局にお金を預けたんよ。

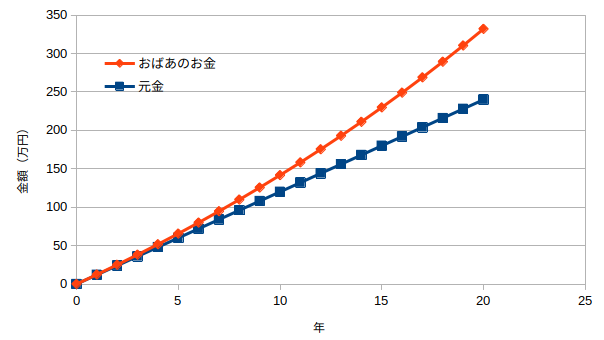

当時は利率が3%あったけん、毎月1万円を入れたらお金がよーおに増えたんよ。

さっそく、ガル子さんは電卓をたたきました。

毎月1万円を利率3%で増やすと、20年後には332万円(元金240万円)になることがわかりました。

なるほど、これなら教育資金もかんたんに貯められます。

おばあ、ありがとう。

郵便局にお金を預けたらええんね。

ほたら、気をつけて帰るんよ。

ガル子さんはウキウキで実家を出て、預金をゆうちょに移して帰りました。

現役世代は預金でお金が増えない

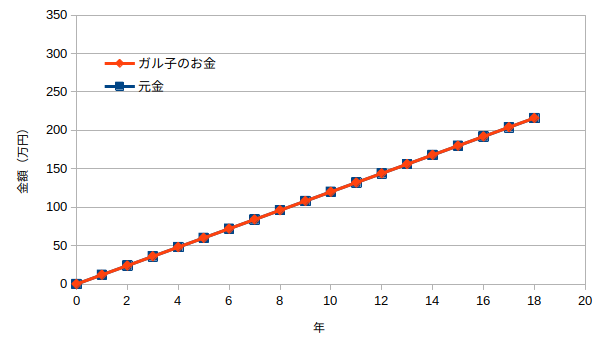

さて、ガル子さんは無事に出産し、18年間子育てに励みました。

家計を任されていたガル子さんはゆうちょにコツコツ貯金を続けてきました。

将来はなんぼ増えとるんじゃろ♫

そして、子どもが18歳になり大学に行きたいと言い出した時、預金額を見て衝撃の事実に気づきました。

お金が増えとらん!!!!

とーから貯めとったのに!

おばあが言ってたことと違う!

いままで家計を任せっきりだったボイ男さんは、急にガル子さんを責め始めます。

え!?大学に行かせるお金ないの!?

いままでなにしてたの?

なんぼ使ったんぞ!

ガル子さんは心ない言葉に傷つき、家計のことをなにもしてこなかったボイ男さんに怒りがこみ上げてきました。

なによ!おどれもなんぼ使ってきたんぞー!!

くらすぞー!!

あとは激しい夫婦喧嘩です。

しかし、いくら喧嘩しても教育資金はできません。

結局、子どもは奨学金を数百万円借りて大学へ行くことになりました。

ガル子さんとボイ男さんは仲直りしたものの、今度は老後資金に不安を感じています。

今後はどうなるのでしょう。。

問題は親世代の教えを疑わずに受け入れたこと

このケースでは、なにが問題だったのでしょう?

ぼくは、親世代の教えを疑わずに受け入れたことだと思います。

なぜなら、親世代と現役世代は経済状況がまったく異なるためです。

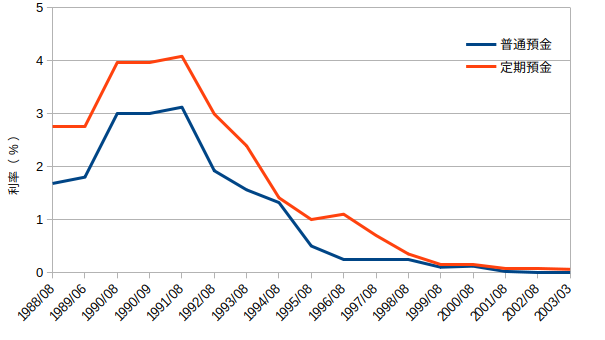

例えば、ゆうちょの預金利率は以下のように推移しています。

(参考:日本銀行、統計:ゆうちょの利率)

おばあが1980年台後半から1990年台前半にかけて定期預金を利用していたら、たしかに利率は3%程度あります。

しかし、その後急落し、利率は0%付近を推移しています。

これではお金がまったく増えません。

このように親世代とは経済状況がまったく異なるため、経験からくる教えが役に立たないのです。

いまの現役世代に必要なのは、自分で調べる能力と、顧客の人生を本当に大事に考えてくれるファイナンシャルアドバイザーです。

経済を見るチカラが身につけば、これからの時代を安心して生きていけます。

自分、家族、そして将来の子どもの生活を守るために、経済を一緒に学びませんか?

ここまで読んでくださりありがとうございました。