○この記事で伝えたいこと

- 今後、日本はゆるやかに物価が上昇していく。

- 貯金だけではお金が目減りするので、将来を守る資産運用が不可欠。

- 長期・積立・分散投資によって、必ず資産運用は成功できる。

こんにちはー、ウチダです!

ぼくは愛媛県で資産運用を広めるために、ブログやSNSで活動しています。

今回は資産運用の初心者向けに、必ず失敗しない資産運用の方法を説明します。

目次

ブログから資産運用を広めたい!

2008年、お金のルールに革命が起こりました。

それは、アメリカがお金を大量に刷りだしたのです。

それに合わせてヨーロッパや日本も大量にお金を刷りました。

今後は不景気になるたびにお金が大量に刷られ、インフレが徐々に進行する時代に突入しています。

資産運用を知らないと、気づかないうちに損する時代になったことをお伝えします。

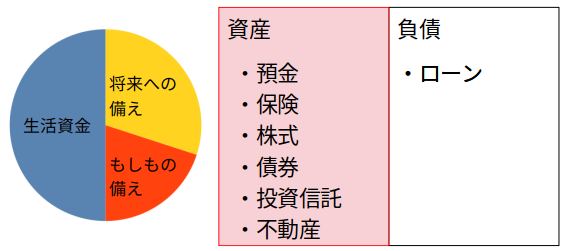

資産運用とは?

一般的に、資産運用と聞くと投資でお金を増やすことに思われがちです。

しかし、正しくは、生活資金や保険、株式、不動産などの資産を適切な割合に保ちながら運用することです。

貯金の比率を変えること、必要な保険に加入することも資産運用の一部です。

ただし、これらはリスク管理(もしもへの備え)をしていることになります。

いわば、いまを守る資産運用です。

一方、将来、例えば老後の生活資金に当てるようなお金は、使うまでに時間があります。

10年、20年の長期で正しい資産運用をすれば必ずお金を増やすことができます。

これが将来を守る資産運用です。

この記事では、将来を守る資産運用についてお話します。

なぜ資産運用が必要なのか

なぜ将来を守る資産運用が必要なのでしょう?

それは、徐々にインフレが進行してお金の価値が下がる時代に突入したからです。

どういう意味か説明します。

2008年のリーマンショックへの対応として、アメリカは量的金融緩和を行いました。

これは、米ドルが大量に発行されたことを意味します。

お金の量はマネタリーベースで可視化できます。

アメリカと日本のマネタリーベースの変化を下図に示します。

2000年1月のマネタリーベースを基準にすると、2008年にアメリカは3倍にも増えています。

一方、日本は2013年まで量的金融緩和を行いませんでした。

そこで何が起きたでしょう?

グラフにはドル円の為替レート(右軸)を併記しています。

なんと110円/米ドルから78円/米ドルまで急激に円高が進行しました。

ここまで急激な円高が進行すれば、海外に製品を輸出している産業が壊滅的なダメージを受けます。

輸出産業を守るには、日本も量的金融緩和をするしかありませんでした。

また、日本銀行は2013年に以下を導入しています。(参考:日本銀行の金融政策は?)

日本銀行は、生鮮食品を除く消費者物価指数の前年比上昇率の実績値が安定的に2%を超えるまで、マネタリーベースの拡大方針を継続するという「オーバーシュート型コミットメント」を導入しました。

つまり日本銀行は物価が安定的に2%上昇するようになるまで、お金を刷ると言っています。(参考:消費者物価指数とは?)

物価が2%ずつ上がれば、今もっているお金は2%ずつ価値が下がっていると言っても過言ではありません。

2%上昇が10年続けば22%アップです。(複利計算)

老後の生活資金を今の生活で計算していると、危ないでしょう。

したがって、将来を守る資産運用を誰もが身につける必要があるのです。

資産運用をしていない人の特徴は?

将来を守る資産運用と言われても、ピンとこないのもわかります。

いままでの家計は、直近3年程度の生活を考えて生活費をコントロールすれば十分でした。

しかし、老後資金問題が取り上げられてから、状況が一変しました。

65歳になるまでに、65歳から100歳ぐらいまでの生活資金を貯めることが求められているのです。

さらに、上で書いたとおり、物価は毎年上昇させる方針となっています。

いまや、家計管理は数十年後の生活費まで考える時代となっています。

将来を守る資産運用をするには何が必要でしょうか?

ぼくはずばり投資が必要だと考えています。

一方、投資に対してネガティブなイメージが多いのも事実です。

投資をしていない理由を尋ねたアンケートでもこのような結果が出ています。(参考:投資をしていない理由は?)

1位 十分な知識がない

2位 損をするのが不安

3位 そもそも投資に興味がない

4位 難しそう・敷居が高いから

5位 何からはじめてよいかわからない

しかし、毎年物価が上がるような時代では、正しい投資の仕方を学び、お金を増やすことが不可欠です。

そこで、将来を守る資産運用のために、正しい投資の方法を紹介します。

初心者向け失敗しない資産運用の方法とは?

正しい投資のキーワードは、長期、分散、積立です。

値動きの異なる資産にお金を入れて、数十年ほったらかしにするだけでもお金は増えます。

でも、本当に失敗しないか不安もあると思います。

まずはどんな投資が失敗になるのか明らかにしましょう。

キーワード1:長期

資産運用の失敗と聞くと、お金が減ってしまったことと考えられるでしょう。

では、具体的にどんなことで失敗したのでしょう?

全世界株式に連動する投資信託で考えます。

将来を守る資産運用では、少なくとも年率2%のリターンを出せば物価上昇率を上回ります。

したがって、全世界株式に連動する投資信託などで十分です。

この投資信託のリターンが物価上昇率を上回るのか検証します。

左軸はリターンを示しており、2008年3月28日から何倍になったのかを示しています。

2008年はリーマンショックがあったので、大暴落しています。

3月から投資を始めた人は、お金がいきなり半分も減っています。

しかし、2009年頃には底値をつけ、その後は急上昇しています。

2013年頃には元の水準まで回復しています。

最終的にはお金が1.8倍になりました。

仮に2008年から2020年まで物価が毎年2%ずつ上昇すると、物価は1.3倍になります。

見事に物価上昇率を上回るリターンを得ることができました。

つまり世界株式に長期投資することでお金は増えることが実証できました。

これが、正しい資産運用のキーワードの1つ目、長期です。

この長期投資では、価格が大きく下落したときに耐えられず、売却したときが失敗といえます。

ただ、お金が半分になったら、初心者はびっくりして投資をやめたくなるのも当然です。

初心者が投資を続けるには、この下落幅をできるだけ小さくする必要があります。

この下落幅を小さくする方法はないのでしょうか?

キーワード2:積立

2つめのキーワードは積立です。

毎日、毎週、毎月いずれでもいいですが、定期的にお金を入れることです。

例えば、先ほどの世界株式に連動する投資信託を考えます。

積立投資(緑):毎日100ドルを投資。累計319500ドル。

一括投資(青):初日に319500ドルを投資してほったらかし。

この場合のリターンを比較しました。

積立投資(緑)は、一括投資よりも下落幅が小さくなっています。

積立投資では、初期の暴落を抑えられ、回復時のリターンを大きくする効果があります。

「価格が下がったけど、回復時に儲かる!」と思えば、投資を続けやすくなるでしょう。

そして、さらにリスクを抑える方法があります。

キーワード3:分散

3つ目のキーワードは、分散です。

異なる値動きの投資商品を組み合わせます。

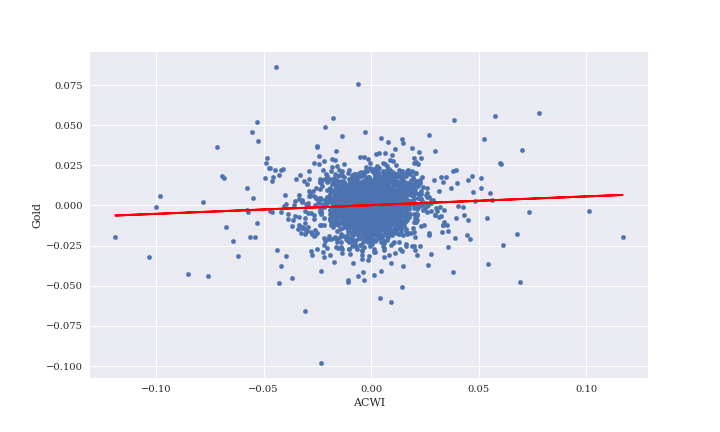

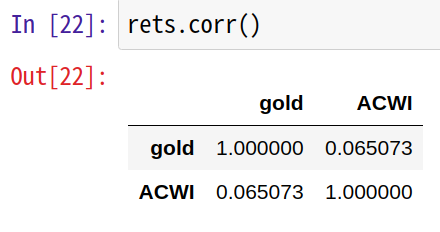

具体的には、金(GOLD)をおすすめします。

まずはリターンを比較しましょう。

先ほどの世界株式が緑色、金が黄色です。

どちらも初日に一括投資した場合のリターンを比較しています。

明らかに異なる値動きをしていることがわかります。

相関を調べても、世界株式と金に相関がないことがわかります。

分散投資の鍵は、相関がないものを組み合わせて投資することです。

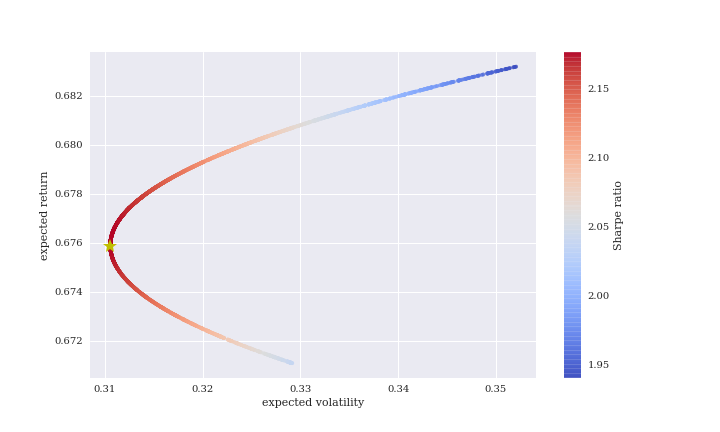

では、世界株式と金をどのぐらいの比率で保有すると、リターンがいくらになるのでしょうか?

まず比率を考えます。

世界株式と金を組み合わせた場合、リスクとリターンの関係は下図になります。

このとき、黄色星がもっともリスクが小さくなる点です。

世界株式と金の比率は以下のとおりです。

- 世界株式に連動する投資信託の比率:39.7%

- 金の比率:60.3%

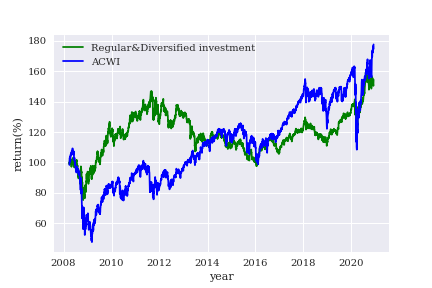

では、分散投資の値動きを株式単体と比較しましょう。

緑色が分散投資の結果です。

世界株式のリターンを青色で合わせて表示しています。

分散投資によって値動きが抑えられていることがわかります。

最終的なリターンは下記のとおりです。

積立&分散投資:154%

一括単体投資:177%

リターンは多少下がりますが、値動きを抑えることで精神的に資産運用を続けやすくなるでしょう。

これが正しい資産運用の長期・積立・分散投資です。

ぜひ今回のシミュレーションを参考に、将来を守る資産運用を始めましょう!

まとめ

今回は初心者でも必ず成功できる資産運用について説明しました。

家族を将来まで守る資産運用をぜひ始めましょう!

ここまで読んでくださりありがとうございました。^^